咨询热线

177 902 88660

177 902 88660

大家都知道,个税改革后,对于所缴纳税费也有了一些变化。很多人都在问,工资薪金等综合所得居民个人所得如何预扣预缴,以及非居民个人如何代扣代缴个税等。成都财务公司文谚财务为你解答:

根据税务总局《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》:

1.居民个人的工资、薪金所得个人所得税,日常采取累计预扣法进行预扣预缴;

2.劳务报酬所得、稿酬所得、特许权使用费所得个人所得税,采取基本平移现行规定的做法预扣预缴;

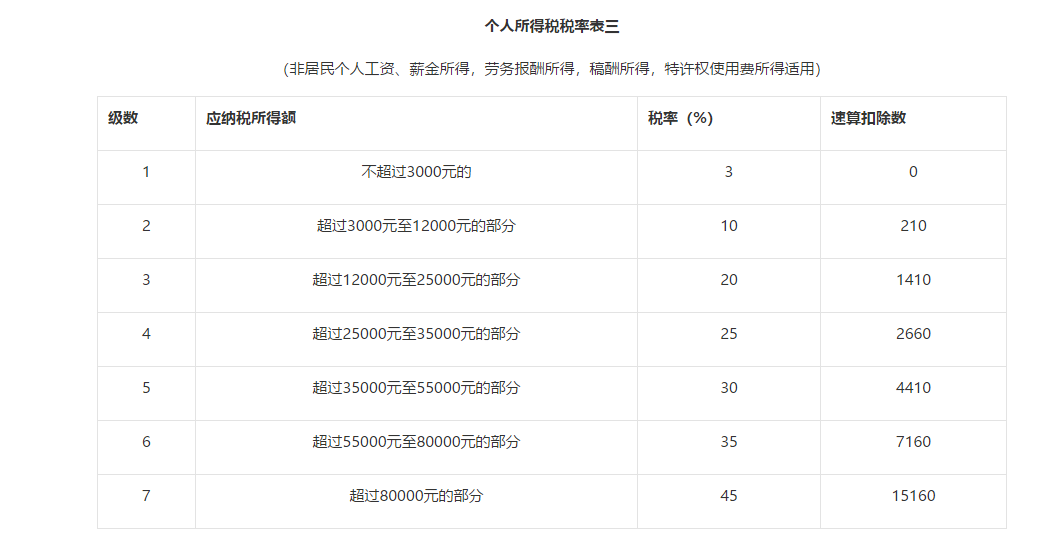

3.非居民个人则依照税法规定计算并扣缴个人所得税。

此外,居民个人劳务报酬所得、稿酬所得、特许权使用费所得个人所得税的预扣预缴方法,基本平移了现行税法的扣缴方法,特别是平移了对每次收入不超过四千元、费用按八百元计算的规定。

这种预扣预缴方法对扣缴义务人和纳税人来讲既容易理解,也简便易行,方便扣缴义务人和纳税人操作。

根据《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》:

1.仅有工资薪金等综合所得居民个人所得税采用累计预扣法,

2.非居民个人的算税方法略有不同。其中扣缴义务人向非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;

3.向非居民个人支付工资劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用按月换算后的非居民个人月度税率表计算应纳税额。