咨询热线

177 902 88660

177 902 88660

前面跟大家分享过,企业购进国内旅客运输服务是可以抵扣的。但是,具体怎么抵扣,该怎么实际操作呢?今天,成都财务公司文谚财务继续和大家一起分享下。

一、勾选

如果取得的是增值税专用发票,

应先在“增值税发票选择确认平台”上勾选再申报抵扣,

其他凭证不需要这一步。

二、填报

取得的增值税专用发票,

在《增值税纳税申报表附列资料(二)》中对应栏次填报;

其它符合条件的凭证,在《附列资料(二)》第8b栏的“其他”栏次中填报。

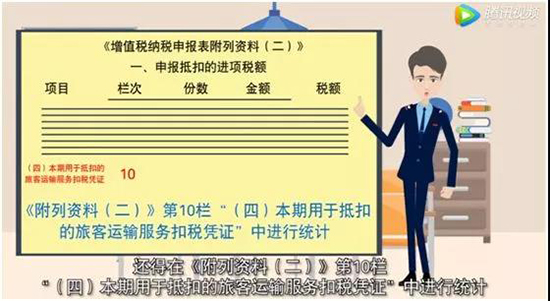

三、统计

发生国内旅客运输服务,无论取得啥凭证,除了填报外,

还需在《附列资料(二)》第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”中进行统计。

四、作废重报

可采取作废重报,或更正申报方式进行修改。

本文整理于四川税务。

更多工商,财税,注销相关,可以关注私信小编。