咨询热线

177 902 88660

177 902 88660

近来,退税政策引起了企业的热切关注,留抵退税到底退的是什么?退给谁,怎么退?

大家都知道,增值税实行的是链条抵扣机制,也就是增值税应纳税额=当期销项税额-当期进项税额。

理论上来说,销项税额通常会大于进项税额,但由于某些特殊原因,例如集中采购存货、且尚未全部销售,投资期间没有收入等,都会导致一定时期内,进项税额大于销项税额,那么未抵扣完的进项税额就形成了留抵税额。

之前留抵税额只能结转下期再抵扣,造成了企业的资金被占用。留抵退税,就是要把增值税期末未抵扣完的留抵税额退还给企业。

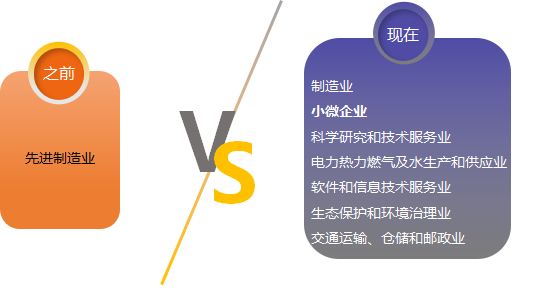

1、按月全额退还增量留抵税额的范围扩大

以前企业想要申请增量留抵退税,要么属于先进制造业,要么符合条件(自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元的规定。)

而现在只要是小微企业、制造业等行业,就可以直接按月全额退还增值税增量留抵税额。

2、一次性退还存量留抵税额

今年不仅退付增量留抵税额,还要退还以前年度结存的进项增值税,也就是若干年来没有通过销项抵掉的进项增值税全部可以退还。

【举例】

1、某纳税人2019年3月31日的期末留抵税额为100万元,2022年7月31日的期末留抵税额为120万元,在8月纳税申报期申请增量留抵退税时,

如果此前未获得一次性存量留抵退税,该纳税人的增量留抵税额为20万元(120万-100万);如果此前已获得一次性存量留抵退税,该纳税人的增量留抵税额为120万元。

2、某微型企业2019年3月31日的期末留抵税额为100万元,2022年4月申请一次性存量留抵退税时,如果当期期末留抵税额为120万元,该纳税人的存量留抵税额为100万元;如果当期期末留抵税额为80万元,该纳税人的存量留抵税额为80万元。

该纳税人在4月份获得存量留抵退税后,将再无存量留抵税额。

一、申请条件(需同时满足):

1、纳税信用等级为A级或者B级;

2、申请退税前36个月未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;

3、申请退税前36个月未因偷税被税务机关处罚两次及以上;

4、2019年4月1日起未享受即征即退、先征后返(退)政策。

二、申请退税时间

1、符合条件的小微企业和制造业等行业企业均可以自2022年4月纳税申报期起申请退还增量留抵税额。

2、存量留抵税额退还申请时间:

| 微型企业 | 自2022年4月纳税申报期起 |

| 小型企业 | 自2022年5月纳税申报期起 |

| 制造业等行业中型企业 | 自2022年7月纳税申报期起 |

| 制造业等行业大型企业 | 自2022年10月纳税申报期起 |