咨询热线

177 902 88660

177 902 88660

很多未经营准备注销的公司,都遇到一个共同的问题就是:注销,花费不说,时间周期长,准备资料多。7月1日起加速税务注销,具体一起看下哦。

一,简化注销办理流程

此次,简化了注销前业务办理流程。

①扩大即办范围,减少资料报送。

②非正常状态期间:未从事生产经营活动,无相关纳税义务

批量零申报处理:企业所得税月(季)度预缴申报,增值税和消费税以及相关附加税(费)

③委托扣款协议自动终止:无需提出,税务机关办结税务注销后,委托扣款协议自动终止。

二,减少资料报送

已实行实名办税的纳税人。

①《税务登记证》正副本,《临时税务登记证》正副本,《发票领用簿》

②市场监督管理部门吊销营业执照决定原件(原印件)

③上级主管部门批复文件或董事会议原件(复印件)

④项目完工证明,验收证明等相关文件原件(复印件)

三,优化即办范围

1.未办理过涉税事宜:即办,税务机关办理,即时出具清税文书

2.已办理涉税事宜

①即办:未领用发票,无欠税(滞纳金)及罚款,资料齐全

②容缺办理:未领用发票,无欠税(滞纳金)及罚款,资料不齐

(包括未办结事项要求报送的资料不齐)

3.已办理涉税事宜且领用发票

资料齐全:即办,资料不齐:容缺办理

已办理涉税事宜且领用发票:未处于税务检查状态,无欠税(滞纳金)及罚款,已缴纳增值税专用发票及税控专用设备

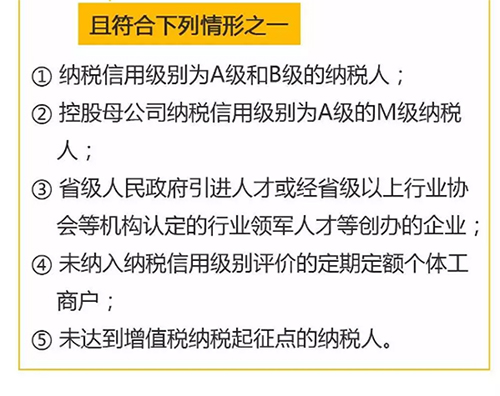

且满足以下情况之一:

4.依法破产的纳税人

①持人民法院出具的终结破产程序裁定书,向税务机关申请办理税务注销,税务机关即时出具清税文书。

②纳税人仍存在的欠税,税务机关按照规定进行“死欠”核销处理。

本文整理于中国税务杂志,四川财税。